이 기사는

2026년 06월 26일 11:39 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이보현 기자]

롯데칠성(005300)이 우수한 신용도를 유지했다. 내 음료·주류 시장의 견고한 시장지위와 안정적인 현금창출력에 기인한다. 다만 경기 둔화와 소비 트렌드 변화, 원재료 가격 상승 등의 영향으로 국내 사업 수익성이 둔화돼 해외사업 성과가 핵심 변수로 떠올랐다.

")

롯데칠성음료 강릉공장. (사진=롯데칠성음료)

26일 나이스신용평가에 따르면 롯데칠성음료의 기업어음(CP) 신용등급을 기존과 동일한 'A1'으로 유지했다. 무보증사채 신용등급도 'AA(안정적)'다.

롯데칠성음료는 국내 음료·주류 산업에서 우수한 시장지위를 가지고 있다. 회사는 탄산음료를 비롯해 커피, 주스, 생수, 차 등 다양한 음료 포트폴리오를 보유했다. 대부분 제품군에서 상위권 시장점유율을 유지 중이다. 주류 부문도 '처음처럼', '새로' 등을 앞세워 국내 소주시장 2위 사업자 지위를 차지한다.

최근에는 해외 매출 비중도 30%를 웃돈다. 필리핀·파키스탄·미얀마 등 해외법인을 중심으로 글로벌 음료사업이 빠르게 성장했기 때문이다. 해당 부문 성장세가 국내 시장 성장 둔화를 일정 부분 보완하고 있는 셈이다.

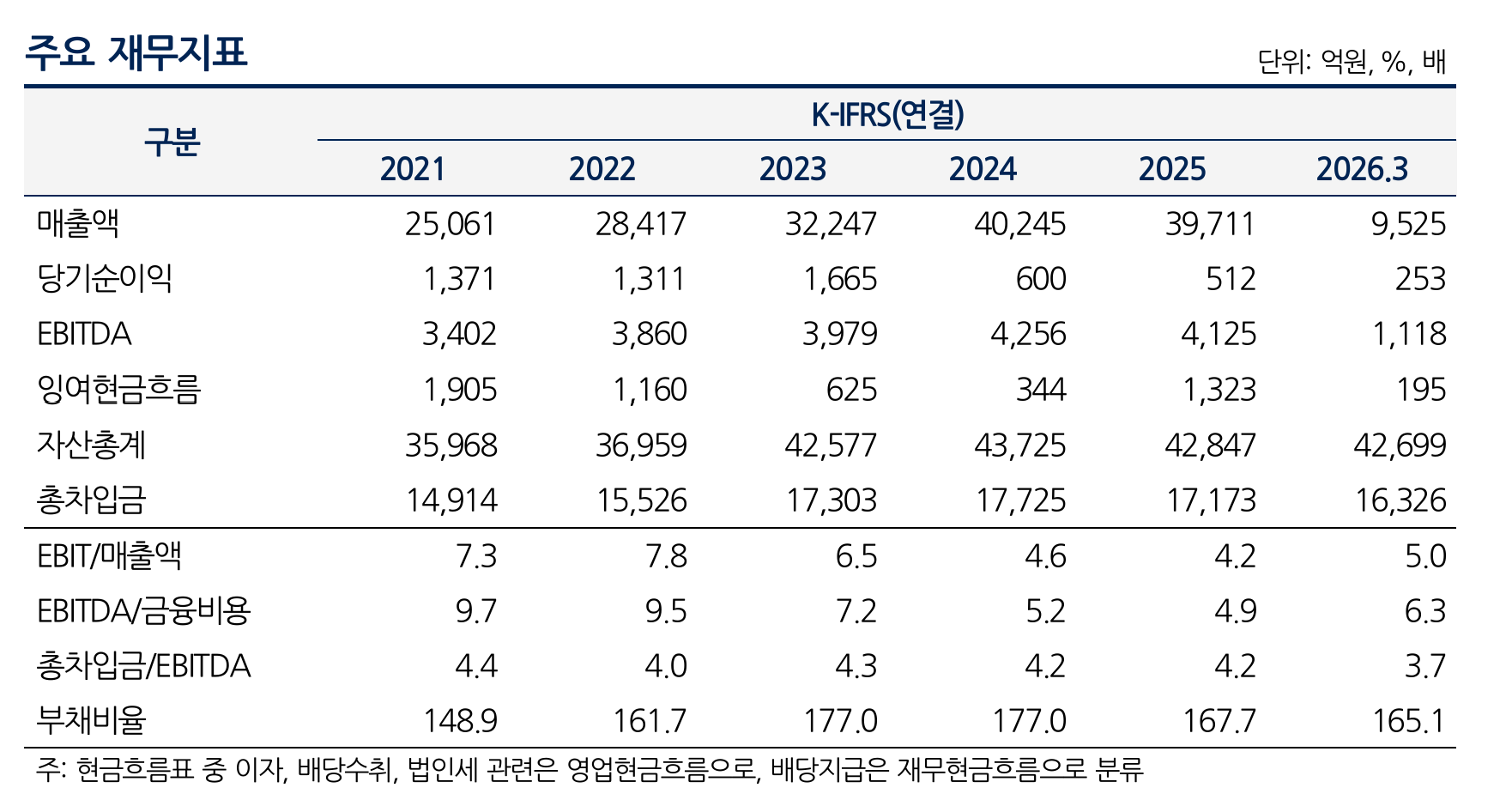

국내 사업환경은 녹록지 않다. 경기 둔화와 소비심리 위축, 저당 소비 트렌드 확산 등으로 음료와 주류 판매량이 감소 중이다. 원재료 가격 상승과 환율 부담 또한 수익성을 압박한다. 실제 연결 기준 EBIT(이자 및 법인세 차감 전 이익) 마진은 2023년 6.5%에서 2024년 4.6%, 2025년 4.2%로 하락했다.

올해는 수익성이 개선되고 있다. 일부 대용량 음료 가격 인상과 광고비 등 고정비 절감 효과에 기인한다. 올해 1분기 EBIT 마진은 5.0%로 전년 동기보다 높아졌다. 해외법인 실적 개선과 비용 효율화가 지속될 시 연결 기준 수익성 역시 점진적 회복이 전망된다.

롯데칠성음료 주요 재무지표.(사진=나이스신용평가)

재무안정성도 우수하다. 회사는 최근 3년 평균 3000억원 이상의 영업현금흐름을 창출했다. 양호한 현금창출력은 해외 생산시설 투자와 국내 물류센터 확보 등 설비투자 버팀목이다. 올해 1분기 기준 부채비율은 165.1%, 순차입금 대비 EBITDA는 3.3배를 기록했다.

양평동 사업장 매각으로 약 2805억원의 자금 유입이 예정돼 차입금 부담 완화 또한 예상된다. 서초동 부지 등 우수한 자산가치 역시 보유해 재무적 융통성도 충분하다.

나이스신용평가는 향후 신용도 주요 관전 포인트로 해외사업을 꼽았다. 국내 음료와 주류 시장의 성장 둔화가 지속되는 가운데 해외사업이 얼마나 보완할 수 있을지가 관건이라는 얘기다.

신석호 나이스신용평가 책임연구원은 최근 보고서를 통해 "국내 사업은 소비 둔화와 원가 부담으로 실적 압박이 이어지고 있지만 해외법인의 실적 개선과 비용 효율화가 이를 보완하고 있다"며 "안정적인 영업현금창출력과 우수한 자산가치를 바탕으로 앞으로도 양호한 재무안정성을 유지할 것으로 전망한다"고 말했다.

이보현 기자 bobo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지